Wir kennen den Euro als Bargeld. Wir zahlen mit dem Euro mit Kreditkarten. Aber was ist denn der „digitale Euro“, um den es in den Medien immer wieder geht? Ist das eine Kryptowährung oder eine Art digitales Fiat?

Inspiriert von einem aufschlussreichen LinkedIn-Post unseres Autors Clemens Schömann-Finck möchten wir euch die wichtigsten Infos und Hintergründe zu diesem spannenden Projekt näherbringen.

Du möchtest den Beitrag lieber hören? Die Audioversion gibt’s hier via YouTube:

Money Positivity! In diesem Video tauchen wir tief in das Thema des digitalen Euros ein. Wir erklären dir, was der digitale Euro ist, warum er eingeführt wird und wie er funktionieren soll. Erfahre alles über die Vorteile, Herausforderungen und die möglichen Auswirkungen auf unser Finanzsystem. Kapitel: Einführung Was ist der digitale Euro? Warum wird der digitale Euro eingeführt? Wie funktioniert der digitale Euro? Vorteile des digitalen Euros Herausforderungen und Risiken Fazit Vergiss nicht, unseren Kanal zu abonnieren und die Glocke zu aktivieren, um keine weiteren Videos zu verpassen! Teile deine Gedanken und Fragen in den Kommentaren unten.“>

Money Positivity! In diesem Video tauchen wir tief in das Thema des digitalen Euros ein. Wir erklären dir, was der digitale Euro ist, warum er eingeführt wird und wie er funktionieren soll. Erfahre alles über die Vorteile, Herausforderungen und die möglichen Auswirkungen auf unser Finanzsystem. Kapitel: Einführung Was ist der digitale Euro? Warum wird der digitale Euro eingeführt? Wie funktioniert der digitale Euro? Vorteile des digitalen Euros Herausforderungen und Risiken Fazit Vergiss nicht, unseren Kanal zu abonnieren und die Glocke zu aktivieren, um keine weiteren Videos zu verpassen! Teile deine Gedanken und Fragen in den Kommentaren unten.“>Der Digitale Euro: Clemens‘ Post

Viele Gerüchte und Befürchtungen ranken sich um den digitalen Euro. Ich fand daher dieses Interview mit Bundesbank-Vorstand Burkhard Balz sehr interessant, der einen Einblick in den Stand der Überlegungen und Pläne gibt. Überrascht hat mich die Begründung für dieses Projekt: „Wir sind dabei [beim bargeldlosen Bezahlen über Ländergrenzen hinweg] auf internationale Kartensysteme angewiesen [als Beispiel nennt Balz Visa und Mastercard]. Der digitale Euro würde die Abhängigkeit von den großen Zahlungsverkehrsunternehmen verringern. Ein digitaler Euro würde also wesentlich auf die europäische Souveränität einzahlen.“ Bin mal gespannt, wie viele Menschen darin einen Vorteil sehen werden…

Clemens Schömann-Finck in seinem Post auf LinkedIn

Was ist der digitale Euro?

Der digitale Euro ist eine geplante digitale Währung, die von der Europäischen Zentralbank (EZB) herausgegeben werden soll. Im Gegensatz zu Kryptowährungen wie Bitcoin oder Ethereum wird der digitale Euro von einer zentralen Institution kontrolliert und soll als Ergänzung zum physischen Bargeld dienen. Ziel ist es, den Zahlungsverkehr in Europa zu modernisieren und unabhängiger von großen internationalen Zahlungsdienstleistern wie Visa und Mastercard zu machen.

Fakt ist also: Der Digitale Euro ist zwar digital. Aber er ist dennoch eine Fiat-Währung.

Warum der digitale Euro?

In einem Interview mit Bundesbank-Vorstand Burkhard Balz, das Clemens in seinem Post erwähnt, wird deutlich, dass der digitale Euro viele Vorteile bieten könnte. Einer der Hauptgründe für die Einführung ist die Reduzierung der Abhängigkeit von großen Zahlungsverkehrsunternehmen. Balz betont, dass der digitale Euro die europäische Souveränität im Finanzsystem stärken könnte, indem er eine Alternative zu den dominanten internationalen Kartensystemen bietet.

Die Herausforderungen

Doch nicht alles ist eitel Sonnenschein. Wie der Artikel auf Focus Online beschreibt, gibt es auch einige Bedenken und Widerstände, insbesondere von Seiten der Banken. Diese befürchten, dass der digitale Euro ihre Kontrolle und Profitabilität im Zahlungsverkehr einschränken könnte. Ein zentraler Punkt der Diskussion ist das geplante Guthabenlimit von 500 Euro, das verhindern soll, dass der digitale Euro zu stark in Konkurrenz zu Bankeinlagen tritt.

Was bedeutet das für uns?

Für uns als Verbraucher könnte der digitale Euro viele Vorteile bringen. Er könnte den Zahlungsverkehr sicherer, schneller und kostengünstiger machen. Zudem könnte er dazu beitragen, die finanzielle Inklusion zu verbessern, indem er Menschen ohne Zugang zu traditionellen Bankdienstleistungen eine einfache und sichere Zahlungsmethode bietet. Allerdings ist das geplante Guthabenlimit von 500 Euro ein kritischer Punkt. Es stellt sich die Frage, wie viel Nutzen der digitale Euro tatsächlich bringen kann, wenn die Beträge so begrenzt sind. Dies erinnert an frühere Projekte wie die Geldkarte, die ebenfalls nur begrenzte Akzeptanz fand.

Der digitale Euro und Money Positivity

Der digitale Euro könnte theoretisch einiges bringen, unter anderem das Bezahlen sicherer und leichter zu machen. Auch irgendwie Money Positivity. Doch die Realität ist kompliziert. Läge das Guthabenlimit bei 500 Euro, bliebe der Nutzen des digitalen Euro stark eingeschränkt. Es bleibt abzuwarten, ob und wie die EZB und die europäischen Regierungen diese Limitierungen definieren werden, um den digitalen Euro wirklich attraktiv und nützlich zu machen.

Fazit

Der digitale Euro ist ein spannendes und komplexes Projekt, das viele Chancen, aber auch Herausforderungen mit sich bringt. Es bleibt abzuwarten, wie sich die Diskussionen entwickeln und welche konkreten Maßnahmen die EZB und die europäischen Regierungen ergreifen werden.

Wenn ihr mehr darüber erfahren wollt, warum Banken den digitalen Euro skeptisch sehen, schaut euch den ausführlichen Artikel auf Focus Online an: Nur 500 Euro Guthaben? Warum Banken nicht wollen, dass wir den digitalen Euro nutzen.

Fragen und Antworten zum Digitalen Euro

Der digitale Euro ist eine elektronische Form von Zentralbankgeld, die von der Europäischen Zentralbank (EZB) ausgegeben wird. Er soll als Ergänzung zu Bargeld und elektronischen Bankeinlagen dienen und sicherstellen, dass Bürger weiterhin Zugang zu sicherem und stabilem Zentralbankgeld haben.

Im Gegensatz zu Kryptowährungen wie Bitcoin wird der digitale Euro von einer Zentralbank, der EZB, ausgegeben und kontrolliert. Dies gewährleistet Stabilität und Vertrauen. Kryptowährungen hingegen sind dezentralisiert und unterliegen oft starken Wertschwankungen.

Erhöhte Zahlungssicherheit, schnellere Transaktionen, geringere Kosten und die Möglichkeit, auch in digitalen Umgebungen sicher und vertrauenswürdig zu bezahlen. Er kann auch zur finanziellen Inklusion beitragen, indem er allen Bürgern Zugang zu digitalen Finanzdiensten ermöglicht.

Noch nicht. Wenn er dann kommt, wird der digitale Euro über Wallets verfügbar sein, die von Banken und anderen zugelassenen Finanzdienstleistern angeboten werden. Nutzer können den digitalen Euro für alltägliche Transaktionen genauso wie Bargeld oder herkömmliche elektronische Zahlungsmethoden verwenden.

Der digitale Euro wird voraussichtlich von der EZB entwickelt und betrieben, was höchste Sicherheitsstandards und den Schutz der Privatsphäre der Nutzer gewährleistet. Es werden mit Sicherheit umfassende Maßnahmen ergriffen, um den digitalen Euro vor Cyberangriffen und Betrug zu schützen.

Die EZB befindet sich noch in der Erkundungsphase des digitalen Euros. Ein konkreter Einführungstermin steht noch nicht fest, aber die Entwicklung und Tests laufen, um sicherzustellen, dass der digitale Euro alle Anforderungen erfüllt und sicher genutzt werden kann.

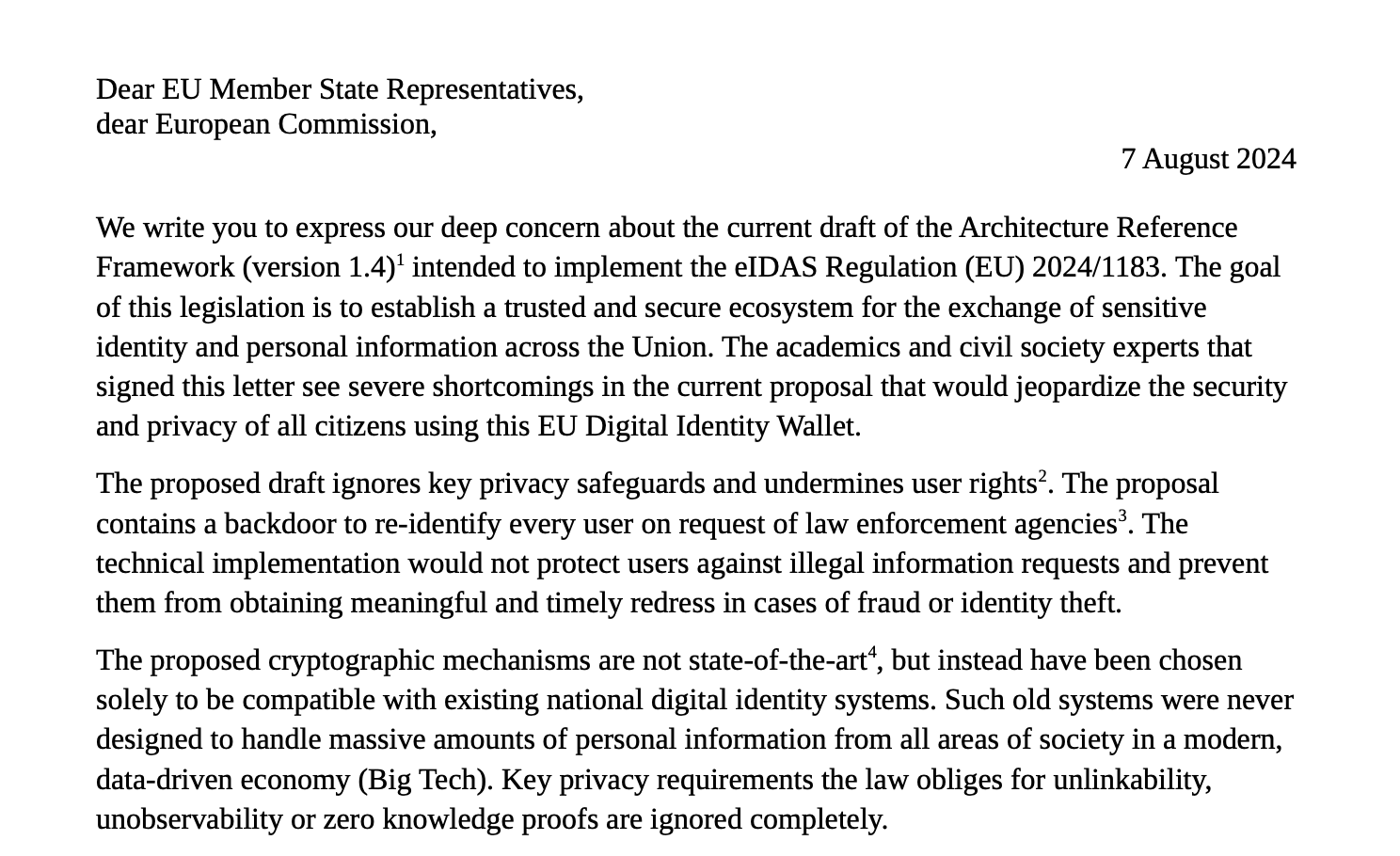

Während die EZB die Vorteile des digitalen Euro in den Vordergrund stellt, mehren sich kritische Stimmen aus der Zivilgesellschaft und von IT-Experten. In einem offenen Brief an die EU-Mitgliedstaaten und die Europäische Kommission äußern sie schwerwiegende Bedenken bezüglich der geplanten technischen Umsetzung des digitalen Euro:

– Gefahr für Sicherheit und Privatsphäre: Der aktuelle Vorschlag ignoriert wichtige Schutzmaßnahmen für die Privatsphäre und untergräbt die Rechte der Nutzer. Eine Hintertür würde es Behörden ermöglichen, jeden Nutzer zu identifizieren.

– Mangelnder Rechtsschutz: Die technische Implementierung würde Nutzer nicht vor illegalen Informationsanfragen schützen und ihnen keine wirksame Möglichkeit bieten, sich gegen Betrug oder Identitätsdiebstahl zu wehren.

– Veraltete Verschlüsselungstechnik: Die vorgeschlagenen Verschlüsselungsmechanismen entsprechen nicht dem neuesten Stand der Technik. Wichtige Datenschutzanforderungen wie Unlinkability, Unbeobachtbarkeit oder Zero-Knowledge-Beweise werden völlig ignoriert.

– Risiko der Massenüberwachung: Die Experten warnen, dass der digitale Euro in seiner jetzigen Form ein Instrument zur Überwachung und Erstellung detaillierter Nutzerprofile durch Staaten oder Unternehmen werden könnte.

– Übereilte Einführung: Der enge Zeitrahmen für die technische Umsetzung wird der Komplexität des Themas nicht gerecht. Eine übereilte Einführung gefährdet die im eIDAS-Gesetz verankerten Datenschutzgarantien.

Die Unterzeichner des offenen Briefs fordern die EU nachdrücklich auf, die technischen Anforderungen zu überdenken. Der digitale Euro darf erst dann eingeführt werden, wenn er die Anforderungen an ein vertrauenswürdiges, sicheres und datenschutzfreundliches System erfüllt.

Andernfalls sehen sich die Experten gezwungen, die Öffentlichkeit vor der Nutzung zu warnen und rechtliche Schritte in Betracht zu ziehen.